.pdf (8)")

1) OBJETIVO

Este manual tem como objetivo instruir o usuário nas configurações e na apuração dos Tributos Federais relacionados ao RET (Minha Casa Minha Vida) para empresas com atividade de Incorporação Imobiliária.

Para maiores informações referente ao benefício do RET, orientamos que o usuário veja a Lei nº 1.435/2013 e alterações posteriores.

2) CONFIGURAÇÃO

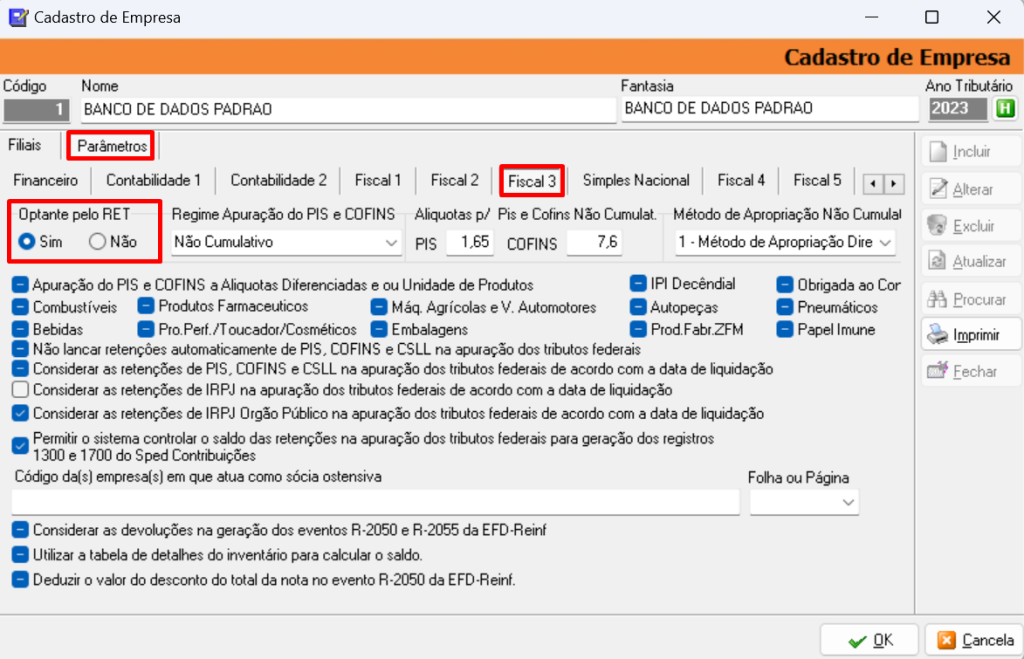

2.1. Cadastro Empresa

Acesse o menu Cadastros > Empresa > Aba Parâmetros > Subaba Fiscal 3.

No campo ‘Optante pelo RET’ marque a opção ‘Sim’.

Atenção:

É fundamental cadastrar as RET’s como filiais, e os lançamentos devem ser registrados em cada CNPJ correspondente ao empreendimento da venda.

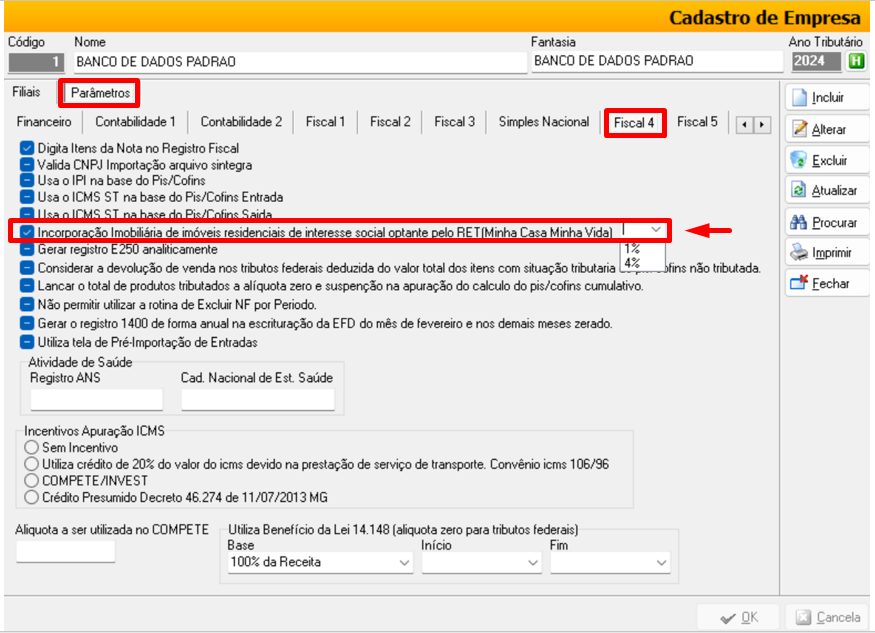

Na aba ‘Fiscal 4’;

Marque a flag ‘Incorporação Imobiliária de Imóveis Residenciais de Interesse Social Optante pelo RET (Minha Casa Minha Vida)’.

Selecione a ‘Alíquota’ que será calculado o imposto;

Clique em [OK] para salvar.

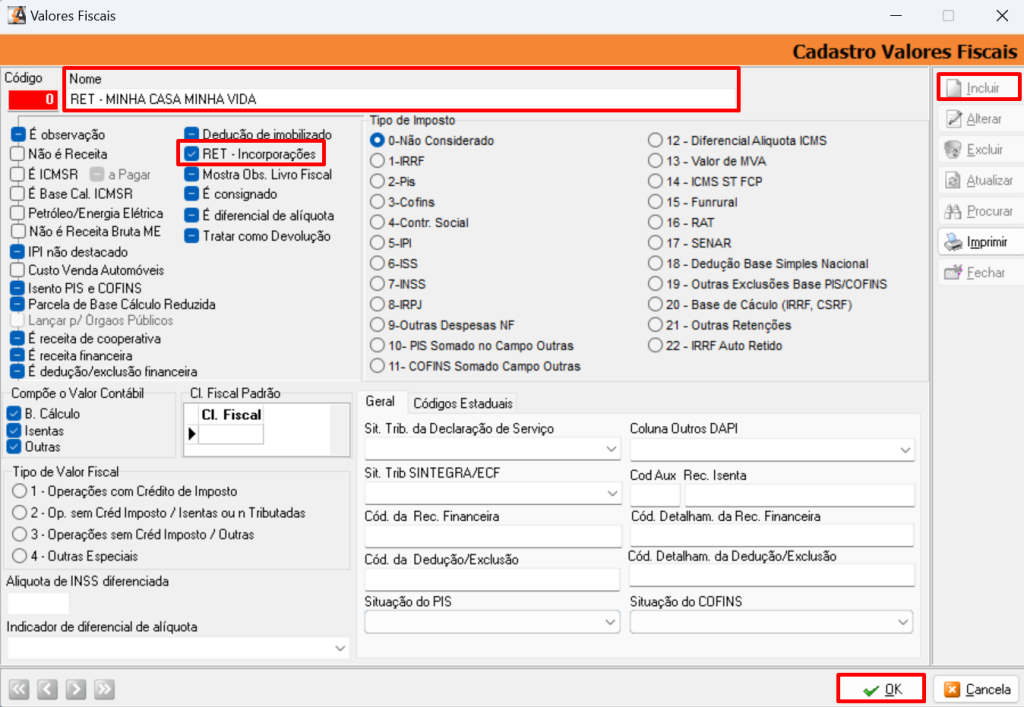

2.2. Valor Fiscal

Para as receitas de incorporação de imóveis deve se utilizar o ‘Valor Fiscal’ como parâmetro.

Acesse o menu Cadastros > Parâmetros > Valor Fiscal.

Clique em [Incluir] para cadastrar;

No campo ‘Nome’ informe – ‘RET – Minha Casa Minha Vida’;

Marque a flag ‘RET – Incorporações;

Clique em [OK] para salvar.

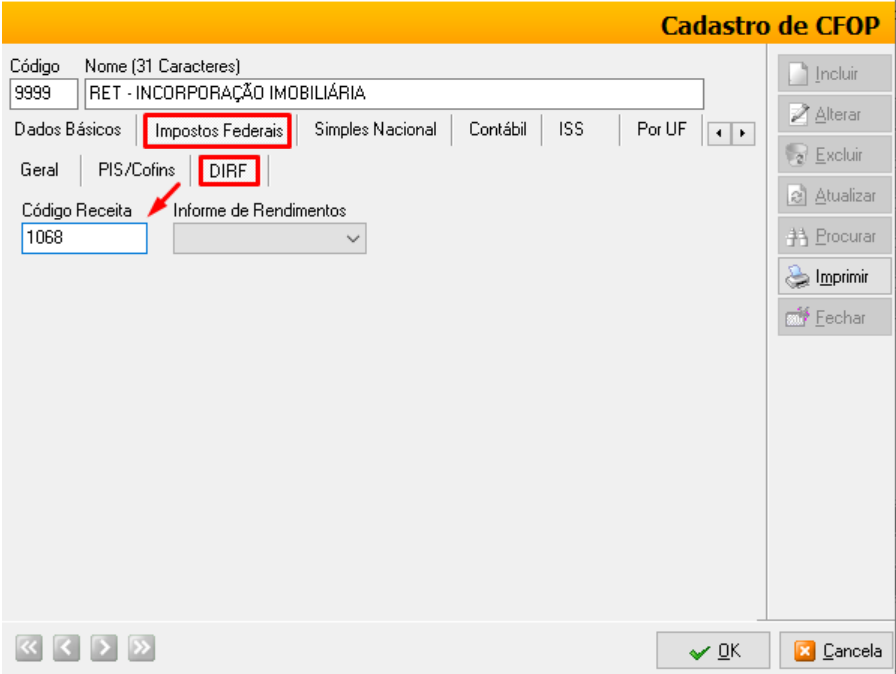

2.3. Cadastro CFOP

Acesse o menu Cadastros > Parâmetros > Códigos Fiscais (CFOP) > Aba Impostos Federais > Subaba DIRF.

Clique em [Procurar] para localizar o CFOP utilizado no lançamento do RET;

Informe o ‘Código da Receita’ de recolhimento do DARF;

Clique em [OK] para salvar.

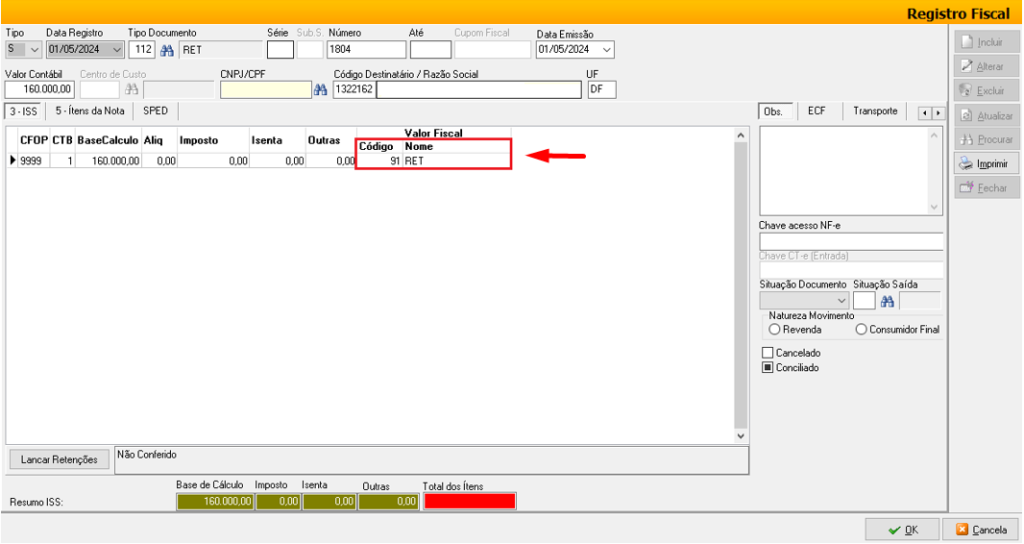

3) LANÇAMENTO REGISTRO FISCAL

Acesse o menu Movimentação > Registro Fiscal.

Na escrituração do documento, é necessário que seja utilizado o ‘Valor Fiscal’ criado para a operação com RET (item 2.2. deste manual).

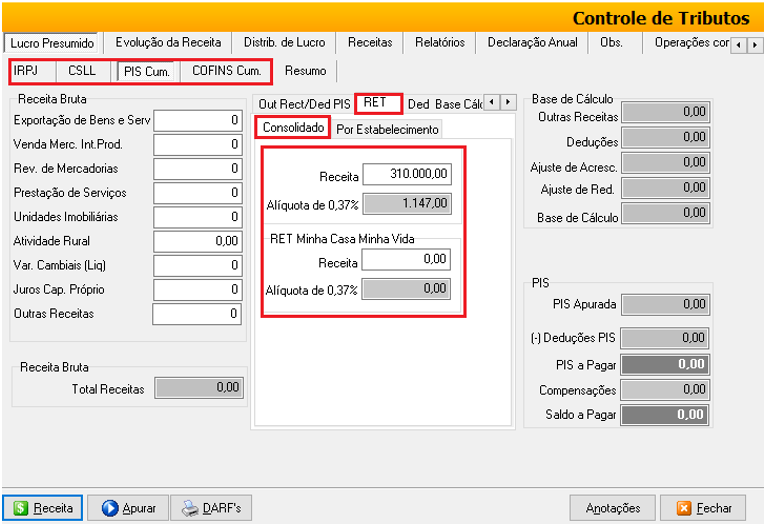

4) APURAÇÃO

Acesse o menu Movimentação > Tributos Federais.

Na aba de cada imposto irá constar a subaba ‘RET’ com suas respectivas alíquotas conforme legislação.

Observação: O cálculo dos tributos deve ser realizado no CNPJ principal.

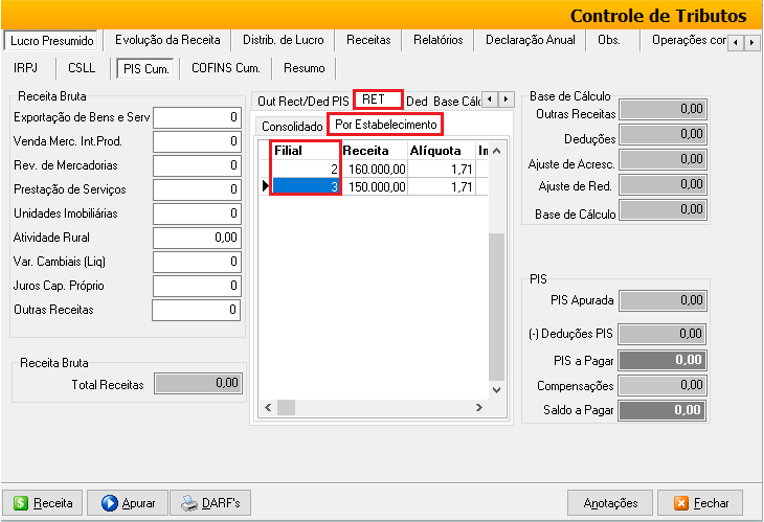

Na aba ‘Por Estabelecimento’ o sistema demonstra a receita auferida separado por empresa.

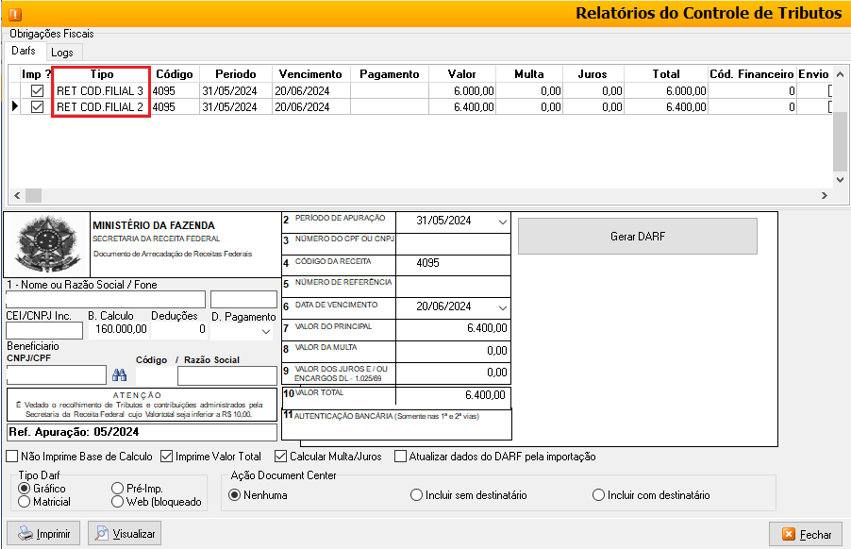

O DARF será gerado em separado para cada empreendimento.

")